La svolta italiana: dall’amore per il contante all’adozione dei pagamenti innovativi

L’Italia è sempre stato un Paese profondamente legato al contante, ma dopo anni di lenta crescita, oggi i nuovi metodi di pagamento digitale sono finalmente diventati popolari anche tra i consumatori italiani. Paolo Temporiti, Head of Italy, CESEE & Middle East di Ingenico, commenta i dati del mercato e condivide la sua visione per il futuro dei pagamenti in Italia.

La crescita dei pagamenti digitali che stiamo vedendo in Italia è anche una conseguenza della situazione pandemica di Covid che abbiamo vissuto. Oggi i pagamenti cashless sono diventati parte della vita quotidiana degli italiani, e il comportamento dei consumatori è stato modificato in modo permanente proprio durante gli ultimi due anni.

Questo è stato uno dei messaggi chiave condivisi al recente convegno "Innovative Payments: don't look back" organizzato dall'Osservatorio Innovative Payments del Politecnico di Milano, con al centro del dibattito la crescita dei pagamenti digitali in Italia. I dati presentati all'evento, che condividiamo qui, rappresentano una trasformazione significativa. Vorrei riflettere su alcuni dei principali cambiamenti che abbiamo visto e considerare quali saranno i prossimi pagamenti in Italia.

La crescita dei pagamenti digitali in Italia

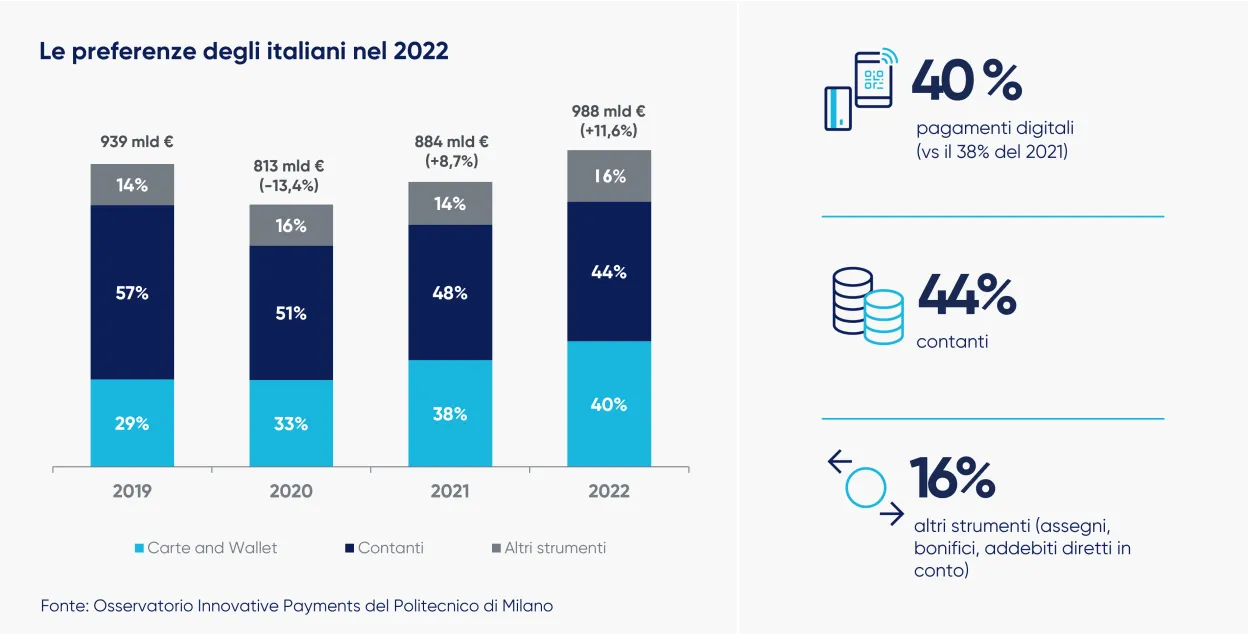

Nel 2022 il valore delle transazioni con strumenti di pagamento digitali in Italia è cresciuto a doppia cifra fino a sfiorare i 400 miliardi di euro (+18% rispetto al 2021). Secondo i dati BCE sul numero di transazioni pro capite con carta registrate nel 2021, l'Italia è uno dei Paesi che ha visto la crescita maggiore (+33,6%). E l’aumento del volume delle transazioni è evidente in tutti i metodi di pagamento digitali, dalle carte tradizionali agli strumenti più innovativi, come smartphone e wearable.

Il contactless si è dimostrato essere lo strumento più apprezzato dai consumatori al punto vendita e ha registrato un grande impatto sulla crescita dei pagamenti digitali. Nel 2022 ha raggiunto i 186 miliardi di euro di transato (+45% rispetto al 2021).

Il fenomeno contactless è stato favorito anche dall'esistenza di un’ampia rete di POS che accettano questa tecnologia, che era già presente prima dell'aumento della domanda durante la pandemia. L'infrastruttura dei pagamenti è progredita rapidamente e oggi in Italia sono circa 3 milioni i POS attivi, di cui il 90% è contactless.

Penso che il termine migliore per descrivere il fenomeno sia un'infrastruttura di pagamenti inclusiva, ed è ancora più vero ora che la tecnologia SmartPOS è sempre più presente.

Il ruolo dello smartphone: una minaccia o un'opportunità?

A livello mondiale, lo smartphone sta guidando le innovazioni nel settore dei pagamenti. Grazie alla sua disponibilità e alla ottimale user-experience che offre rispetto agli strumenti tradizionali, sta diventando sempre più il metodo di pagamento preferito sia per i pagamenti in negozio che online.

Nel 2022, 1,5 miliardi di persone nel mondo hanno utilizzato il proprio smartphone per effettuare acquisti per transazioni complessive del valore di 2.860 miliardi di dollari (+13% rispetto al 2021)[1]

In Asia, super app come WeChat e Alipay, hanno guidato la diffusione dei pagamenti in mobilità. Sebbene tali super app non siano presenti nei mercati occidentali, in Italia i wallet digitali stanno diventando sempre più popolari. Originariamente pensati per supportare il pagamento digitale tramite uno smartphone, i wallet stanno aggiungendo sempre più nuovi servizi come l'archiviazione di ticket o carte fedeltà e persino documenti di identità. E oggi è proprio quest'ultima – l'identità digitale – a essere al centro dell'interesse.

Nel corso del 2022 gli italiani hanno utilizzato sempre più smartphone o dispositivi wearable per effettuare pagamenti in negozio per un totale di 16,3 miliardi di euro di transazioni (+122% rispetto al 2021)

Con la popolarità degli smartphone, l'introduzione sul mercato della soluzione SoftPOS di Ingenico risulta perfettamente allineata. Ma nonostante questo, ritengo che sia rilevante solo per specifiche tipologie di esercenti e credo che nel futuro continueremo a vedere terminali POS in Italia per molto tempo.

Tuttavia, penso anche che le funzionalità di pagamento di un terminale saranno percepite e proposte come “semplici” features di default; il dispositivo, infatti, si affermerà se sarà in grado di diventare uno strumento di servizi integrati facilmente accessibili e fruibili da un unico punto cassa. Questo riflette la transizione che stiamo vedendo verso i terminali Android e l'ampliamento della gamma di utilizzi che queste soluzioni apportano al POS.

Per questo motivo, la linea AXIUM Android di Ingenico è indiscutibilmente ideale per merchant e consumatori per facilitare e semplificare la gestione quotidiana, promuovere una esperienza di acquisto sicura ed arricchita.

La sicurezza, infine, rimane uno degli aspetti distintivi di Ingenico; ancora più importante con l'introduzione di metodi di pagamento innovativi (tra cui smartphone e wearable), che ci ha obbligato a guardare a questi aspetti in modo più mirato e attento, senza peraltro scendere a compromessi.

L’innovazione che va oltre lo smartphone

Siamo d’accordo che lo smartphone sia stato il centro principale delle innovazioni negli ultimi anni, ma perché non guardare oltre?

Gli "Smart Objects Payments", ad esempio, sono un fenomeno in piena crescita, soprattutto in relazione alle auto intelligenti. Negli Stati Uniti ci sono già circa 84 milioni di veicoli connessi online e c'è un grande potenziale di sviluppo. Mercedes ha recentemente annunciato che utilizzerà la tecnologia di Visa per trasformare l'auto in un "dispositivo di pagamento". I veicoli saranno abilitati tramite funzionalità Cloud-based, con doppia autenticazione, che consentiranno il completamento di diverse operazioni, come ad esempio la ricarica del veicolo stesso presso una torretta elettrica. Questo è un segnale di come lo strumento di accettazione dei pagamenti stia evolvendo in direzioni prima sicuramente impensabili.

Credo che tutto il mondo dovrà indirizzarsi presto verso il Cloud, compreso il mercato dei pagamenti. La comunità finanziaria, in particolare il mondo bancario, vivrà un cambio di passo significativo, apprezzando prima o poi in questo nuovo mondo tecnologico. Ingenico ha già abbracciato questa decisione, lanciando la propria soluzione Payments Platform as a Service (PPaaS). E proprio attraverso PPaaS stiamo supportando i nostri clienti a connettersi senza problemi all'ecosistema di pagamento basato su cloud. "They design, we connect" è il nostro approccio per garantire che i nostri clienti siano supportati al meglio durante questa transizione dirompente.

Per saperne di più sulle nostre soluzioni cloud, visita il nostro sito

[1] Statista 2023